プロフィール

プロメトリック

試験会場

営業時間

9:00~17:00

定休日 日曜日

年末年始、お盆、連休

information

メールマガジン

長野日報新聞「土曜コラム」に掲載中のコラムです。ぜひお読み下さい。

平成26年

平成27年

平成28年

平成29年

平成30年

令和元年からのコラム

平成31年

6. リスク 生命保険

7. 資産設計1

8. 資産設計2

9. 資産設計3

10. 投資マインド

11. 長期分散投資

12. 資産の棚卸し

13. FPになろう

14. 生命保険の見直し

15. アパート経営その前に

16. 相続その前に

平成19年

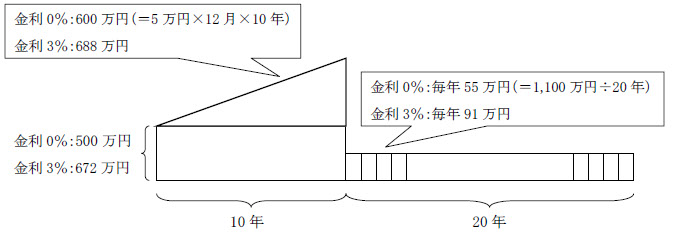

前回まで貯蓄と時間や利息の付き方などの考え方をお話してきましたが、今回はもう少し具体的に資産設計を行ないましょう。例えば、現在50歳の方が毎月5 万円を積み立てていくとしたら60 歳定年までに保有資金500万円とあわせていくらになるでしょう。

金利が0%であれば積立金額600万円(=5万円×12月×10年)に保有資金500万円を加えれば、1,100 万円になります。80 歳までの20 年間にこの1,100 万円を取り崩していったら、毎年55 万円(=1,100 万円÷ 20 年)になります。月々にすれば4.5 万円、老齢年金を20 万円とすれば合計しても24.5万円ということになります。

金利 3%で運用

それではこのケースを金利3%で運用したらどうなるでしょうか。保有資金500 万円は10 年後に672万円になり、毎月5万円年間60万円の積立額は688万円になり、合計で1,360万円になります。この金額をさらに3%で運用しながら20年にわたり取り崩せば、年額91万円月額7.5万円になります。金利0%と比べるとちょうど月額3万円増えることになります。

9 資産設計 3

係数表を利用

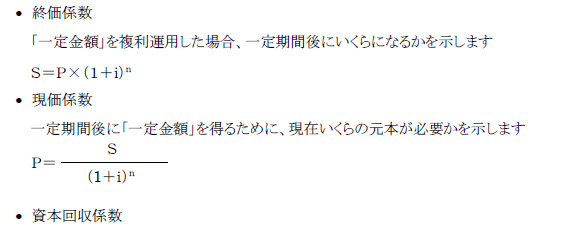

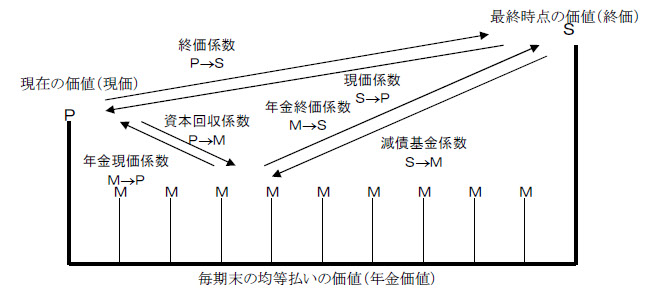

上記の計算には「係数表」を用いて計算しています。係数表とは一定の金額を「1」とみなした場合に必要な金額がすぐ分かるように、その割合を表にまとめたものです。

元本:P、元利合計:S、年数・期間:n、利率:i、積立額・年金額:Mとすると

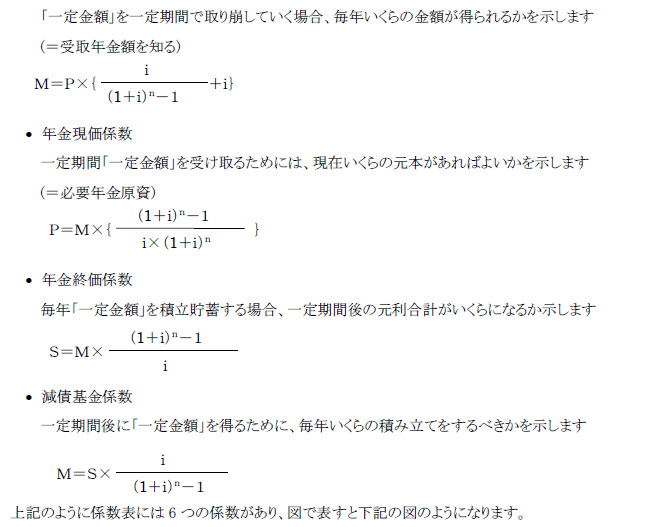

各係数に当てはめてみますと保有資金500万円を年3%で10年間運用しますので、500万円に終価係数1.344(3%10 年)をかけると672 万円が得られます。また毎月5 万円年間60 万円を年3%10 年間積み立てると年金終価係数11.464(3%10年)を60万円にかけると6,878,400円になります。運用を開始して10 年後には1,360万円(=672 万円+688万円)となります。

次にこの1,360 万円を年3%で運用しながら20 年かけて取り崩すには資本回収係数0.0672(3%20年)に1,360 万円をかけると91万円が得られます。この値が20 年にわたり毎年取り崩した場合の受け取り金額となります。資本回収係数は住宅資金を借りて、返済していく際にも使用されます。

資産設計と運用利回り

資産を殖やすには闇雲に株式投資や投資信託を購入すればよいわけではありません。儲かりそうだから一口購入して偶然に儲かったりすると、投入資金が増加したところで損失が発生すると大きな痛手になります。資産運用は他人からの勧誘ではなくご自身のライフプランが基本になります。養育資金としていつ頃どのくらいのお金が必要になるのか、老後資金として毎月いくらくらいあればよいかなどが資産設計の基本になります。そしてこれらの金額を貯めるには現在保有している資金とこれから積み立てられる金額を基に運用利回りを計算します。

計算して得られた利回りはそれほど大きな値にならないかもしれません。それは運用するに大きなリスクを取らなくてよいことを意味します。大きなリターンを望めば相当の大きなリスクが伴います。目標運用利回りに適した金融商品や投資対象を選択して資産設計を行なうことが大切です。

長野日報土曜コラム平成19年5月26日掲載

有限会社テヅカプラニング 手塚英雄

有限会社テヅカプラニング 〒396-0013 長野県伊那市下新田3110-4 TEL0265-72-1846 FAX0265-74-7722

Copyright(C) Tezuka Planning Corporation. All Rights Reserved