プロフィール

プロメトリック

試験会場

営業時間

9:00~17:00

定休日 日曜日

年末年始、お盆、連休

information

メールマガジン

長野日報新聞「土曜コラム」に掲載中のコラムです。ぜひお読み下さい。

平成26年

平成27年

平成28年

平成29年

平成30年

令和元年からのコラム

平成31年

平成18年

未来が見えたら面白い

「ケン・ソゴル」という名前を覚えている方がいるでしょうか。NHK で1972 年1 月1 日~2 月5 日まで毎週土曜日の夕方に放映されていた「タイム・トラベラー」の主人公の名前です。全6 話で筒井康隆(原題「時をかける少女」)の作品です。奇妙な音楽が流れ、ナレーションが始まります。このナレーターはジェットストリームで有名な城達也でした。女性主人公の芳山和子とケン・ソゴルが過去や未来に出かけるストーリーでした。

このような過去や未来を行き来するストーリーは他にもありました。1966~1967 年にアメリカABCで放映されたタイムマシンを扱ったSFTVシリーズの「タイム・トンネル」がありました。アメリカのアリゾナ砂漠の地下数千メートルに800 階建ての科学センターが秘密裏に建設され、国家プロジェクトとして時間を自由に移動するタイムマシンのタイム・トンネル計画が進められていました。

科学者ダグとトニーは開発途上のタイム・トンネルにより現在から過去や未来へと時間をさまようことになるという話でした。歴史上の決定的場面に遭遇するところが、とても面白かったと覚えています。ちなみにこの番組が終了後、あの刑事コロンボが放映されました。

比較的最近の映画に「バック・トゥー・ザ・フューチャー」があります。

1985 年10 月25 日、ブラウン博士は手伝いの高校生マーティを、深夜の秘密実験に呼び出しました。博士は愛車のデロリアンをタイムマシンに改造して、マーティは30 年前へと旅立ったという話です。この映画の第2 話で未来の新聞を持ち帰り、スポーツくじで大金持ちになる話がありますが、もし未来の新聞が入手できれば、株式投資で一儲けできるでしょう。

このように時間を越えて未来や過去に出かけるというドラマや映画は数多くあります。どうなるか分からない未来にはとても興味が湧くものですが、またどうなるか分からないので不安も伴います。もし、将来が見えていたら、現在の生活スタイルはずいぶん変わるでしょう。もし10 年後に1 億円のお金を手にしていたら、現在の切り詰めた生活を多少緩めるかもしれません。一方10 年後に貯蓄残高がゼロになり、借金で首が回らなくなっていたら、現在の生活を切り詰め、浪費は控えて貯蓄や運用に関心を持つでしょう。

前置きがだいぶ長くなりましたが、「キャッシュフロー表」は将来の家族の資産状況を見ることができます。

しかも時系列で資産状況を確認できますので、3 年後に住宅を建てたらどうなるのか、子供が私立大学に行ったらどうなるのか、年金と今の蓄えを取り崩しながら老後の生活はやっていけるのか等の疑問に応えることができます。いわば我が家の家計タイムマシンといえるでしょう。

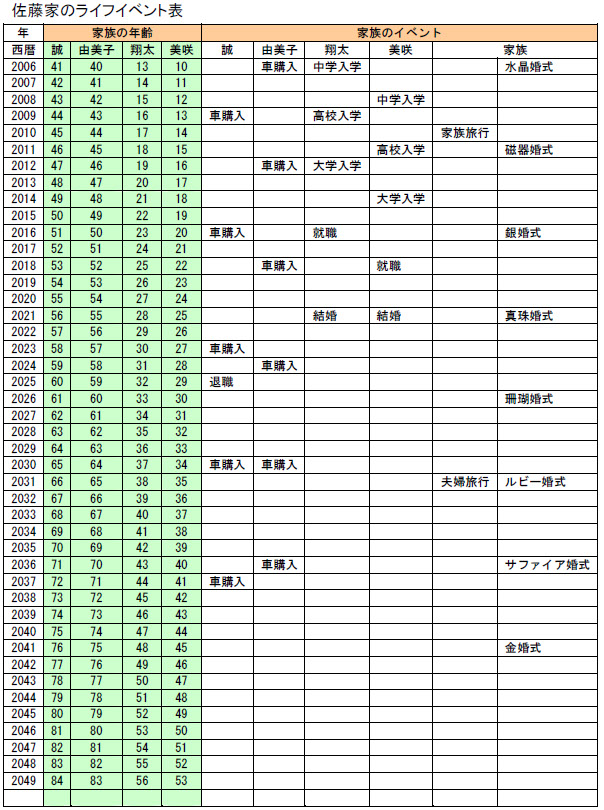

ライフイベント表

将来のことなんか誰も分からない。確かにその通りでしょう。だから面白くもあり、不安でもあります。明日は明日の風が吹くといって、毎日その日暮らしをしていて人生80 年を無事に過ごせるのでしょうか。運良く無事に過ごせればよいのですが、トラブルの元や落とし穴は数多くあります。最近では自己責任の名の下に個人の結果責任が厳しく問われるようになったと感じます。

将来は分からないことで一杯ですが、自分自身が、家族がやりたいことや希望、夢はあると思われます。

将来の希望や夢、行ないたいことが自分自身のまた家族のライフイベントになります。このライフイベントを

時系列に表したものをライフイベント表といいます。

まずライフイベント表を作成する目的は、①漠然と考えていた家族のイベントの確認②将来に向けての夢の構築と自己啓発(生涯教育)開始のきっかけづくり③イベントに必要な費用の数値化(現在価値)等があります。実はこれが意外と難しい、いざ拾い出してみると普段漠然と考えていることを思い知らされることになるでしょう。しかし、このイベント表を正確に作れば、未来予想図も正確なものになります。

ライフイベント表を基にイベントにかかるお金を見積もってキャッシュフロー表を作成すると、現在の家計の収支及び貯蓄残高の額と、将来の収支、貯蓄残高の推移を一覧できるため、家計の「体力」を時系列で把握することができます。これにより、家族の夢や希望の達成が資金面から可能か否かの予測や現状及び将来の問題点が把握でき、解決のための対策検討が可能となります。何事も現状把握が大切です。時系列に並べるといつ頃どんなイベントが発生するかわかります。イベントが重なればその年に支出が集中することになります。(表1)

家族のライフイベント表作成は家族会議を開いて作成するのが良いでしょう。子供が将来何に成りたいのか、家族で旅行するとすればいつ頃どこへ行こうか、マイホーム取得時期はいつ頃にするかなど日頃会話が不足がちな夫婦ならびに子供との関係がこの会議をきっかけに互いの思いを知ることができます。

また、ライフイベント表は子供のいる家庭だけのことではありません。2007 年以降団塊世代の方の退職が始まります。これまでは夫は仕事、妻は家事と育児という互いの役割が確立していたかもしれませんが、退職後しばらくは何かの職に着いたとしてもその後どうするのでしょうか。平均余命から見ても先は随分長いです。時間もたっぷりとありますので、どのように暮らすかを夫婦で話し合っておく必要があります。年金分割は来年からスタートしますので、ご主人は無関心ではいられないでしょう。

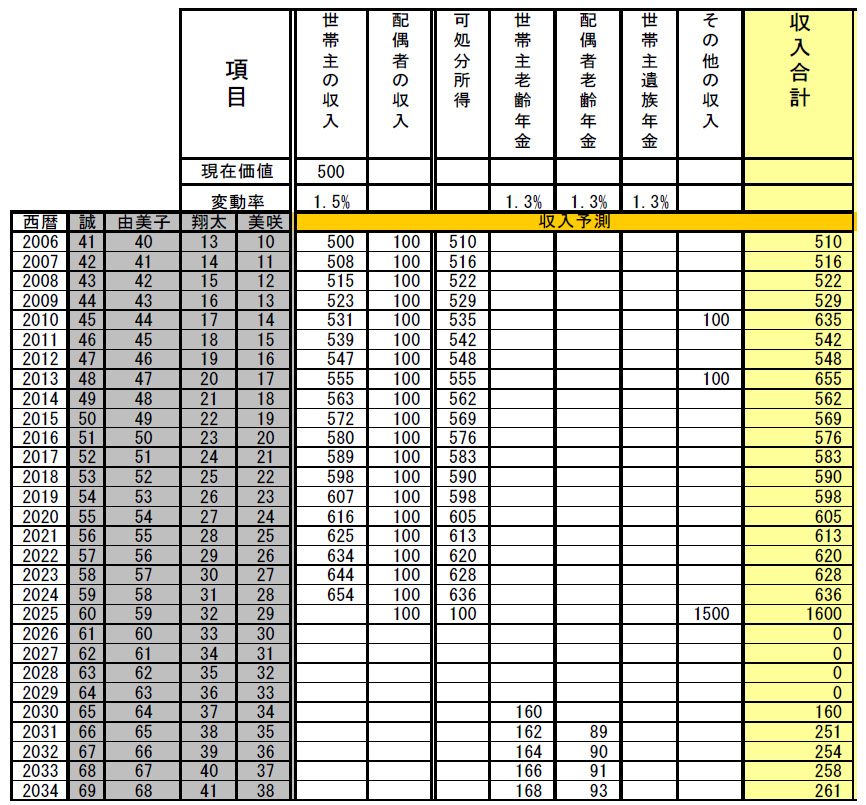

収入金額の算出

家族のライフイベントにお金を重ねますと、キャッシュフロー表ができます。これにより将来の収支、貯蓄残高の推移を一覧できるため、家計の「体力」を時系列で把握することができます。家族の夢や希望の達成が資金面から可能か否かの予測や現状及び将来の問題点が把握でき、解決のための対策検討が可能となります。

キャッシュフロー表を作成するには、まず現在の収入状況を確認します。世帯主の収入、配偶者の収入がメインになるでしょう。ここでそれら収入が全て自由に使えるわけではありません。収入から社会保険料、所得税、住民税を引いた実際に使用できるお金である可処分所得を求めます。

可処分所得=収入-社会保険料、所得税、住民税

正確に計算しますと、専門的になりますが、社会保険料は健康保険料、厚生年金保険料、雇用保険料等になります。これらは標準報酬月額、標準賞与額に一定の率を掛けます。40 歳以上の方は介護保険料が追加されます。

所得税は給与収入から給与所得控除を引いて給与所得を求めます。さらに所得控除項目として基礎控除、配偶者控除、扶養控除等を引いたものに税率を掛けて所得税を求めます。手元に源泉徴収票があれば社会保険料と所得税は確認できます。住民税は市町村から送られてくる資料で税額を確認します。

しかし、このような計算を各年度で行い算出するのは非常に大変ですから、年収に一定の割合を掛けて可処分所得を求めます。年収が400 万円ではその85%、700 万円では80%、1,000 万円では76%を可処分所得とします。そして退職時期までの可処分所得を年ごと求めます。

また、将来入ってくるお金として老齢年金があります。サラリーマンでは老齢厚生年金、自営業者であれば老齢基礎年金があります。老齢基礎年金は満額支給されればば、792,100円(平成18 年価格)になりますが、サラリーマンの場合は少し複雑になります。

まず定額部分として被保険者月数に一定額、一定率を乗じた部分があります。これは自営業者の老齢基礎年金額に匹敵します。加えて報酬比例部分といって、これまでの給与額、被保険者月数に応じて支給される部分があります。この報酬比例部分は平成15 年から賞与に対しても保険料を納めることになりましたので、平成15 年3 月までの分と平成15 年4月以降の分を分けて計算されます。

この計算に使用される給与額は実際に支給された金額を使用するのではなく、その時々の標準報酬月額という値を平均した値を使用します。単純に平均するのではなく、20年前の10万円と現在の10万円の価値が異なるように物価変動を加味して再評価した平均値が使用されます。

実はこの値が分からないと年金額が分からないので実に厄介ですが、社会保険事務所に出かけていけば、これまでの被保険者月数と合わせて教えてくれます。さらに受給時に配偶者がいれば、加給年金が追加され受給できます。

年金はその方の生年月日によって受給できる開始年齢、金額が異なってきます。過去の加入歴と合わせて社会保険事務所に一度足を運ぶのが良いでしょう。50 歳を過ぎると、社会保険庁のホームページから年金額を知ることもできます。

続いて大きな収入としてサラリーマンであれば、退職金もしくは退職年金があるでしょう。勤務先の就業規則に明記されているので、退職時にはどのくらいの退職金になるか確認しておきましょう。最近では確定拠出企業年金が導入され、運用結果次第で年金額が変動しますが、適正変動率で運用されたらいくらになるか計算してみましょう。その他の収入として将来の贈与、保険の満期金、もしくは資産の売却による収入等が考えられます。そして、各年の収入合計を算出します。

キャッシュフロー表挿入

支出金額の算出

次に現在の支出を捉えます。まず日常生活費として、食費、日用品購入費、水道光熱費、医療・衛生費、教養・娯楽費、交通費、通信費、被服費、小遣い等があります。普段から家計簿を付けていれば、これらの数値に把握は易しいと思われますが、多くの支出は口座引き落としになっていると思われますので、現金支出を2、3ヶ月見ればおよその値は分かるでしょう。将来この値は子供が就職したら80%、また世帯主が退職したら80%と対前年比で変動させます。

続いて住宅費用として住宅ローン、家賃、修繕費、固定資産税・都市計画税等を捉えます。住宅ローンは将来繰上げ返済や借り換え等を予定していれば、その後の支出額は変わってきます。養育・結婚費用として、入学金、授業料、塾・習い事、結婚支援資金等を捉えます。子供の将来は親だけでは決められないでしょうが、経済的に限度がありますから、いつ頃どのくらいの費用が発生するかを前もって知っておくことは大切です。特に、住宅費用と養育費用は支出時期が重なりますので、無理のない計画が必要となります。

車両費ですが、長野県では一人一台が必要になります。購入金額から下取り金額を引いて新規購入費用を求めます。他に車検費用、自動車税、修理・消耗品費等もあり、自動車にかかる費用は老後、住宅、養育についで4番目に大きな支出項目になっています。

保険料には生命保険、損害保険の2種類があります。生命保険は証券を見ながら、保険料と払込期間を確認します。全期型では契約期間中は一定の保険料になりますが、更新型契約の場合は更新の際に保険料は変更されます。また、損害保険は保険期間1年契約が多いと思われますが、自動車保険、火災保険等をいつまで掛けるかによって支出期間が決まってきます。

その他の支出費用として旅行、高額な買い物、複数年に一度発生する支出、ローン費用等があります。

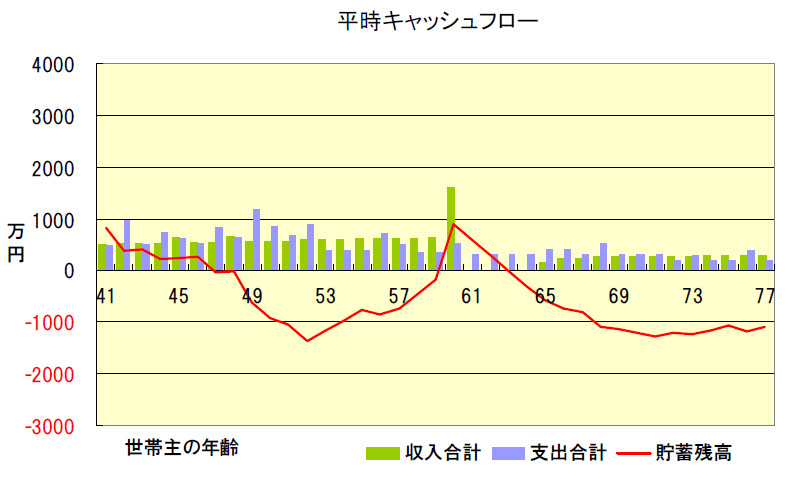

これらを年ごとに集計して支出合計を出し、収入合計から差し引けば単年度の収支が分かります。収支が黒字であれば貯蓄に回し、赤字であれば貯蓄の取り崩しとなります。この計算を生涯通じて行ないますと、貯蓄残高がいつ頃いくら貯まっているのか、また不足するのかが分かります。

貯蓄残高が家計のものさし

貯蓄残高が生涯通じてプラスであれば良いのですが、マイナスになる時期があれば、何らかの対策を必要とします。一時的なマイナスであれば借入によって凌ぐことも可能ですが、経常的にマイナスが続けば家計の破綻を意味しています。そのときは収入を増やす、支出を減らす、イベントを変更する等の対策が事前に求められます。

さらに収入、支出ともに一定額では推移しません。収入においてはベースアップ、役職の上昇とともに収入がアップします。支出においても物価が徐々に上がっていけば、支出額も増えていきます。シミュレーションをする上で収入は控えめに、支出は余裕を持って行なうのが安全です。

貯蓄残高においては普通預金に預けておけば、現在利息はほとんどつきません。物価が上がっていけば、貯蓄は相対的に減少することになります。そこで、この目減りを防ぎ、お金に働いてもらうにはある程度のリスクをとっても「投資」が必要になります。家族のライフプランに応じて目標収益率が算定されるでしょう。それに合わせて金融商品を選択することになります。

なかなか大変な作業と思われますが、EXCELで作成すれば表形式、グラフ形式に簡単に表示することができます。ファイナンシャル・プランナーに任せればそれなりに作成してもらえて、コメント、改善提案等もありますが、家計の全てを開示しなければなりません。将来は予定していたイベントに変更が発生することもあるでしょう。

よって、キャッシュフロー表は自分自身で作成するのが良いでしょう。未来の姿が見えれば、今何ができるのか、何をしなければならないのかが分かります。また、将来は思う通りには行かないものです。そのための備えも必要となります。想定内の出来事に人はそれほど大きな衝撃を受けませんが、想定外の出来事であれば、パニックになり時には暴走を引き起こし、二次災害を引き起こすこともあります。

20 年後の姿は想像もつきませんが、明日、来週の姿の多くは描いたとおりになっているでしょう。家族のまた自分自身のライフプランにキャッシュフローを用いて描いてみてください。そして明るく豊かな生活の実現のためにキャッシュフローという家計のものさしを役立ててください。

4 平時キャッシュフロー表

有限会社テヅカプラニング 〒396-0013 長野県伊那市下新田3110-4 TEL0265-72-1846 FAX0265-74-7722

Copyright(C) Tezuka Planning Corporation. All Rights Reserved