プロフィール

プロメトリック

試験会場

営業時間

9:00~17:00

定休日 日曜日

年末年始、お盆、連休

information

メールマガジン

長野日報新聞「土曜コラム」に掲載中のコラムです。ぜひお読み下さい。

平成26年

平成27年

平成28年

平成29年

平成30年

令和元年からのコラム

平成31年

17. お金を貯める術

18. 本当に投資信託は良いのか

19. 株式投資はこんなもの

20. もし事故が起きたら

21. 自動車保険料を安くするには

23. 家庭における金銭教育

24. 中途退職者のライフプラン

25. 親から子に伝えたい資産設計

26. FPに相談する

27. FP講座

28. ライフデザイン

平成20年

17 お金を貯める術

お金が貯まらない人

お金が貯まらない人は見栄っ張りの人が多いと言われています。確かに自分を大きく見せたり、優雅に見せようとすれば、購入するものは高くなり、お金の使い方は派手になります。そうすれば当然のことながらお金は貯まりません。また衝動的行動の強い人もお金が貯まらないと言われています。計画性がなくその場の思いつきで行動し、次々と購入をしていれば、お金はいくらあっても足りなくなるでしょう。

見栄っ張りの人や衝動的行動の強い人はお金を貯蓄する上でマイナスの性格かといえば、実はそうでもありません。見栄っ張りの人は他人の目を気にするがため、仕事において期待以上の結果を出す人かもしれません。人の期待を越えるほど人一倍頑張る人かもしれません。また、衝動的行動を取る人はひらめきや思い付きが優れている人かもしれません。即座に良い悪いが自身の基準で判断でき行動できる人でしょう。このような人は他の人よりたくさんお金を稼ぐかもしれません。結果として十分お金が貯まる要因になります。

お金が貯まらないという結果は人の性格によるものではなく、何故お金を貯めなければならないか、どうすればお金が貯められるかということを知らないことからくると思われます。

お金を貯める術

「貯蓄=収入-支出」で表されますので、貯蓄を増やすには収入を多くするか支出を減らせば達成できます。これは算数を習ったばかりの小学生でも分かります。しかし、貯まっているはずのお金がしばらくするとなくなっているのです。

財布に10万円を入れておけば、1万円使ったとしてもまだ9万円残っています。1 割くらい使ったとしても大勢に大きな影響はないので、気軽に使うことが出来ます。まして千円以下は端数ですので、お金を使う意識すらないかもしれません。同様に給与が振り込まれる普通預金口座に残高があれば、来月また給与が入ってくるので、つい気軽に使ってしまうものです。このように必要以上のお金を身近に置いておけばいつの間にか消えてしまうものです。誰にでも共通する心の甘さや弱さかもしれません。

それではお金を貯めるには心の甘さや弱さを断ち切ればよいのですが、分かっていても続けられません。お金を貯めるには身近に置かない、使いづらい所にお金を置くという仕組みを変えることになります。

財布の中や普通預金には必要以上のお金を残さないということです。

毎月の給与の中から1 万円でも2 万円でも別口座に移して積立をしましょうと話をすると、個別相談に来られる方の中には今の我が家にはそれは無理と言われる方がいます。現在ギリギリの生活を送っているのにさらに貯蓄するなんてあり得ないといわれます。そのうち主人の給与が増えたら考えますといいます。

家計の内訳や価値観は各家庭で異なります。こちらで一方的にその支出は無駄と決め付けることは出来ませんが、行動を変えなければ結果は得られません。1 万円の価値は人それぞれですが、この1 万円が無いものとして過ごせば、そこに変化が生じ知恵と工夫が生まれてきます。

せっかく貯まったお金を旅行に、車に、自分へのご褒美へと誘惑は尽きません。そのためにはなるべく使いづらい形にするのが良いでしょう。かつて運用利率が良いときは保険がその役割をしていましたが、現在では元本割れになる場合が多いので、他の金融商品が望まれています。

ドルコスト平均法

投資や積立の話になると必ずといって良いほど「ドルコスト平均法」と言う名称を聞くでしょう。なにやら難しい方法のように聞こえますが、投資や積立には大切であるが、実は簡単な方法であることを説明します。

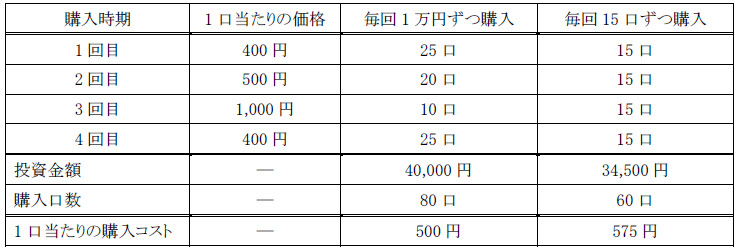

毎回一口あたりの価格が異なるものを購入するとします。その際毎回同じ口数を購入する場合と同じ金

額分を購入する場合を比較してみましょう。

毎回 15 口ずつ購入した場合、1 口当たりの購入コストは575 円になりますが、毎回1 万円ずつ購入した場合の1 口当たりの購入コストは500 円になります。毎回定額ずつ購入した方が結果として安く購入できるということになります。

見方を変えれば、1 口当たりの価格が高いときにはわずかの購入となり、低いときには多くの購入となりますので、平均購入単価は下がります。この毎回一定金額ずつ購入する方法を「ドルコスト平均法」といいます。

毎月一定額の積立

毎月一定額を積み立てるということは、普段目にしやすい普通預金口座残高から外すことになるので、自然とお金が貯まっていきます。簡単なことですがお金を貯める王道と言えるでしょう。毎月の積立ですから負担も少なく、知らぬ間にお金が貯まっていきます。

サラリーマンの場合、勤務先に毎月お金を積み立てる財形貯蓄制度があります。これは給与から一定金額を天引きして、契約する金融機関の積立商品に預入る制度です。財形制度には財形住宅、財形年金、一般財形と3種類ありますが、財形住宅と財形年金は満55歳未満の人で5年以上積み立てるという条件がありますが、併せて元利合計が550 万円まで利子が非課税になります。一般財形では20%の税金が発生しますが、さらに財形積立を1年以上行なって、残高が50万円以上ある場合は公的住宅融資である財形住宅融資を利用することが出来ます。

財形制度は上司や組合から勧められて仕方なくお付き合いするものではなく、サラリーマンの節税と貯蓄と融資の3つを兼ね備えた素晴しい制度です。デイトレーダーを気取ってネットで運用するよりはるかに効率的な制度です。

さらに資産形成の方法として従業員持株会という仕組みがあります。勤務先の株式を最低1,000円から購入することが出来ます。株価は変動しますので、毎回同一金額で購入することはドルコスト平均法に則ることになります。

上場会社であれば売買単位に達すれば自由に売却できますし、売買単位に達しなくても時価で買い取ってもらえます。非上場会社でも従業員持株制度がありますが、市場で売却は出来ません。従業員としての努力が株式を通じて自身の資産形成に役立ち、会社としては安定株主形成となり敵対的買収者への対抗力となります。

毎月一定額積み立てる方法として金融機関にはリレー積立があります。現在普通預金の預入れ金利は0.2%くらいでしょう。この普通預金から自動的にリレー積立を行なうと期日指定定期預金金利が適用されますので、現在では0.34%~0.37%くらいになり、金利においても有利になります。たかが0.1%の金利差と言えども長期に渡れば、金額差は発生します。

例えば毎月1万円を10年間積み立てれば、金利0%では120万円になります。期日指定定期預金金利0.37%で積み立てると122.27 万円になります。その差2.27 万円、ないよりあった方が良いですが、金額としては少ない。元本が保証されているから仕方がないといわれても、やはり少ない。

資産の運用を考える際その特徴である収益性、安全性、流動性があります。お金を貯めるには毎月コツコツ貯めることが王道ですが、その使いみちを考えれば安全性と流動性を優先するばかりではありません。リスクを取って収益性を優先して積み立てる方法もあります。

サラリーマンにおける従業員持株会はリスクを取って収益性を優先した貯蓄法ですが、勤務先に制度がない場合は積立投資信託という方法があります。投資信託は安全性の高い公社債投資信託からリスクの高い株式投資信託まで数多くの商品があります。これを毎月一定金額ずつ購入していきます。

預金と異なりますので元本保証はありませんが、高いリターンを得ることも出来ます。毎月一定額の投資ですからドルコスト平均法が使えます。

お金を貯める元本の出所

一攫千金や宝くじの当選など急激に莫大のお金を手にすると、思考回路がショートしてろくな事がありません。計画もなく転がり込んだお金は身に付かないといわれます。お金を貯めるには時間がかかりますが、お金に振り回されないようになるにも時間が必要です。コツコツと時間をかけて貯めることは将来の夢の実現にはちょうど良いと思われます。

お金を貯めるには毎月の稼ぎの中から少しずつ積み立てます。この積立の原資があって初めて出来る術であるので、お金を貯めるには支出を減らすこと、積立額を増やすことと併せて収入を増やすことになります。

いくら頑張ったところで給与は増えないと簡単に諦めることなく、増やすにはどうするか。会社の中で昇進する、会社利益に貢献する、資格を取得して価値を高める、転職して増収を図るなど多くの手段がありますが、本業を通じて得られる稼ぎがお金を貯める原資であることを認識しておきましょう。

長野日報土曜コラム平成20年1月26日掲載

有限会社テヅカプラニング 手塚英雄

有限会社テヅカプラニング 〒396-0013 長野県伊那市下新田3110-4 TEL0265-72-1846 FAX0265-74-7722

Copyright(C) Tezuka Planning Corporation. All Rights Reserved